主页 > imtoken手机版下载 > 央行穆长春详解法定数字货币实践:现在可以说是蓄势待发

央行穆长春详解法定数字货币实践:现在可以说是蓄势待发

论坛主办方供图

新京报讯(记者 陈鹏)“从2014年至今,央行数字货币DC/EP的研究已经开展了五年。从去年开始,数字货币研究所相关人员已经996人,而且他们一直在进行相关系统的开发,央行的数字货币现在可以说是蓄势待发。” 8月10日,在第三届中国金融四十人宜春论坛上,CF40特邀成员、中国人民银行支付结算司副司长穆长春表示,DC/EP采用两层操作系统,中央银行为上层,商业银行为第二层。这种双重交付体系不仅可以利用现有资源调动商业银行的积极性,

对于二级操作系统对货币政策的影响,穆长春表示,二级操作系统不会改变流通货币的债权债务关系。为确保央行数字货币不超发,商业机构应向央行全额支付100%的准备金。,央行的数字货币仍然是央行的负债,由央行的信用担保,具有无限的法律赔偿。

此外,穆长春还强调,目前央行数字货币的设计重点是对M0(纸币和硬币)的替代,而不是对M1、M2的替代。对于是否采用区块链技术的问题,穆长春透露,央行应该保持技术中立,而不是预设技术路线,也不一定要依赖某种技术路线。

穆长春说,“目前我们处于赛马状态,几个指定的运营机构在DC/EP研发上采取不同的技术路线,谁的路线最好,最终会被老百姓和市场所接受, “谁跑谁赢。所以这就是市场竞争的过程。”

附穆长春讲话速记:(为阅读方便,以下摘录为六分)

要点一:央行应保持技术中性,不预设技术路线

今天想讲一下央行法定数字货币DC/EP的实践。记得2014年夏天,周行长(周小川)有一天说,我们要研究发行央行数字货币的可能性。那个时候,有很多问题需要回答。例如,电子支付已经如此发达,为什么还要发行自己的央行数字货币?再比如,应该走什么样的技术路线,是区块链还是中心化账户体系?比如利息不支付,组织架构如何安排等。我们对这些问题进行了研究我国法定数字货币,并取得了一些成果。从2014年至今,央行数字货币DC/EP的研究已经开展了五年。从去年开始,数字货币研究所的相关人员已经有996人了,他们在做相关的系统开发。央行的数字货币现在可以说是蓄势待发。.

我们来谈谈是否采用区块链技术。一开始,中国人民银行数字货币研究组做了一个原型,完全采用了区块链架构。后来发现有问题,因为我们的法定数字货币是M0替换。如果要达到零售层面,首先高并发是一个无法回避的问题。去年双十一,全网最高交易量达到每秒92771笔。相比之下,比特币是每秒 7 笔交易,而以太坊是每秒 10 到 20 笔交易。根据 Libra 刚刚发布的白皮书,每秒 1000 笔。可以想象,在中国这么大的国家发行数字货币,纯区块链架构无法达到零售所需的高并发性能。最后我们决定,央行应该保持技术中性,不预设技术路线,也就是说不一定要依赖某个技术路线。

Point 2:采用两层操作系统,先将数字货币兑换给银行等机构

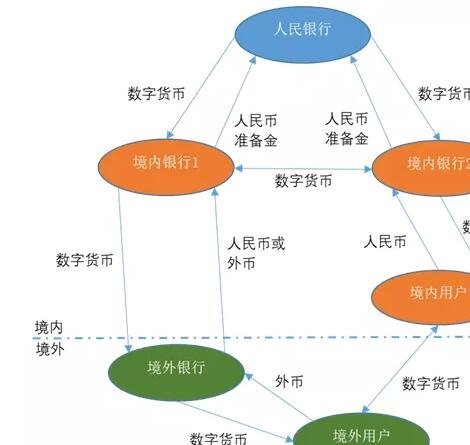

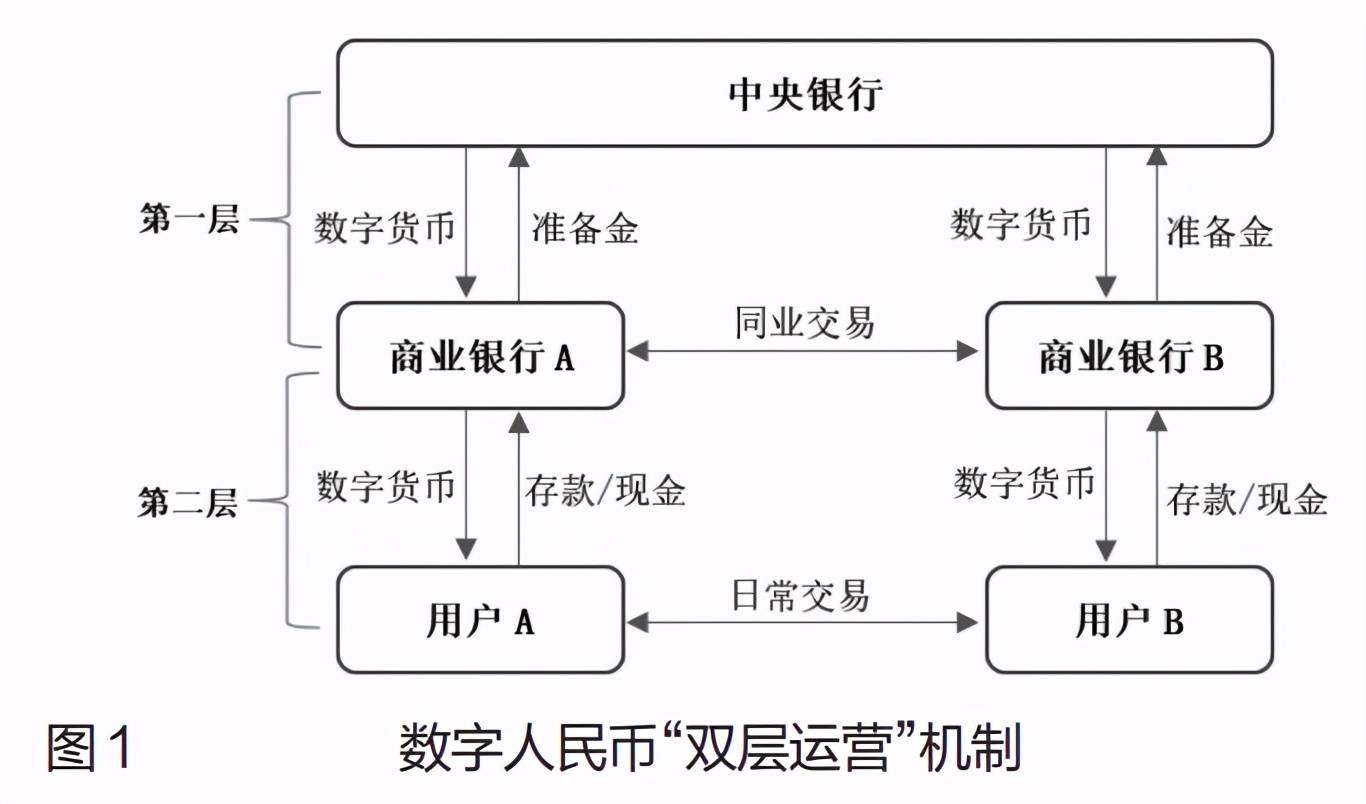

DC/EP 采用两层操作系统。单层操作系统是中国人民银行直接向公众发行数字货币。中国人民银行首先将数字货币兑换给银行或其他运营机构,然后这些机构再向公众兑换,属于两层操作系统。

采用两级经营结构有几个考虑:第一,中国是一个地域广阔、人口众多的复杂经济体。经济发展、资源禀赋、人口教育水平、对智能终端的接受度,都是水火不容的。相同。因此,在这个经济体中发行法定数字货币是一项复杂的系统工程。如果采用单层运作结构,这意味着央行必须独自面对所有公众。在这种情况下,会给央行带来很大的挑战。从提高可用性和增强公众使用意愿的角度来看,我们认为应该采用两级运营结构来应对这一困难。

二是中国人民银行决定采取两级结构,也就是要充分发挥商业机构的资源、人才和技术优势,推动创新,争创一流。商业机构的IT基础设施和服务体系比较成熟,系统的处理能力比较强。

因此,除了商业银行现有的基础设施、人力资源和服务体系外,开办新业务是一种巨大的资源浪费。央行和商业银行等机构可以在不预设技术路线的情况下紧密合作,充分调动市场力量,通过竞争实现制度优化,共同发展、共同运作。后来我们发现Libra的组织架构其实和我们DC/EP采用的组织架构是一样的。

三是两级运营体系有利于化解风险,避免风险过度集中。中国人民银行开发和运营了包括银联在内的大额和小额支付结算系统和支付系统。但是,央行数字货币的发行必须直接面向公众。这涉及到成千上万的家庭。如此庞大的系统,仅靠央行自己来开发和支撑,满足高效、稳定、安全、提升客户体验的需求,难度很大。因此,从这个角度来看,无论是技术路线选择、操作风险还是商业风险,我们都可以通过两级运营设计,避免风险过度集中到单一机构。

第四,如果采用单层经营结构,会导致金融脱媒。在单层交付框架下,央行直接向公众发行数字货币。与商业银行的存款货币相比,前者比中央银行信用背书下的商业银行存款货币更具竞争力,会挤压商业银行的存款。这将影响商业银行提供贷款的能力,增加对银行间市场的依赖。在这种情况下,将抬高资金价格,增加社会融资成本,损害实体经济。届时,央行将不得不对商业银行进行补贴。在极端的情况下我国法定数字货币,

综上所述,央行是上层,商业银行是第二层。这种双重投资体制适合我国国情。既可以利用现有资源调动商业银行的积极性,又可以顺利提高数字货币的接受度。

要点三:商业机构向央行缴纳足额、100%准备金

这里我们也谈谈两层操作系统对货币政策的影响。二级操作系统不会改变流通货币的债权债务关系。为确保央行数字货币不超发,商业机构向央行支付全额、100%准备金。保证,无限制的法律赔偿。

此外,两级操作系统不会改变现有的货币交付体系和双账户结构,不会与商业银行存款货币竞争。由于不会影响现有货币政策传导机制,也不会在压力环境下强化顺周期效应,因此不会对实体经济产生负面影响。采用两级体系发行和兑换央行法定数字货币,也有利于抑制公众对加密资产的需求,巩固国家货币主权。

Point 4:多家运营机构做研发,如果被老百姓和市场接受,就会跑赢竞争对手

此外,对于普通人来说,电子支付与央行数字货币在基本支付功能上的界限其实是比较模糊的。当然,我们未来投放的央行数字货币在一些功能的实现上会和电子支付有很大的不同。

另外,我们一开始也说过,二级运营体系有利于充分调动市场力量,通过竞争实现体系优化。目前,我们处于赛马状态。多家指定运营机构对DC/EP的研发采用不同的技术路线。谁拥有最好的路线,谁最终会被老百姓和市场所接受,谁就能超越竞争对手。所以这就是选择最佳市场竞争的过程。

Point 5:仍然坚持集中管理模式

需要强调的是,在两级操作系统的安排下,我们还是要坚持集中管理的模式。大家都知道加密资产,其天然属性就是去中心化。而DC/EP必须坚持集中管理模式,为什么呢?

首先,央行的数字货币仍然是央行对公众的负债。这种债权债务关系并没有随着货币形式的变化而改变。因此,仍需保证央行在交割过程中的中心性。

二是保障和强化央行宏观审慎和货币调控职能,要继续坚持集中管理模式。

第三,第二层指定运营机构进行货币兑换,需要集中管理,避免指定运营机构过度发行货币。

最后,由于在整个兑换过程中二元账户体系没有发生变化,应该保持原有的货币政策传导方式,这也需要保持央行的中央管理地位。

集中管理不同于电子支付工具。央行数字货币可以像现金一样轻松流通,有利于人民币的流通和国际化,同时可以实现可控的匿名性。逃税),必须在两者之间取得平衡。

要点6:现阶段央行数字货币设计重在M0替代

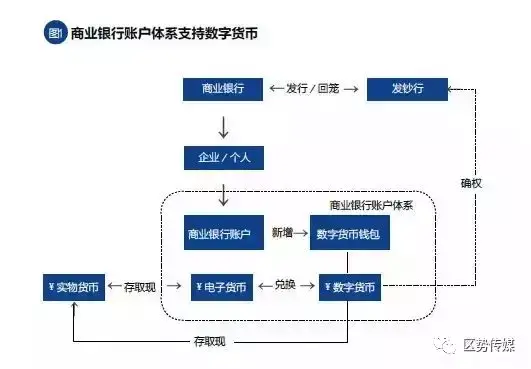

目前央行数字货币的设计重点是对 M0 的替换,而不是对 M1、M2 的替换。这是因为 M1、M2 现在是电子的和数字的。因为它最初是基于现有的商业银行账户体系,所以没有必要用数字货币对其进行数字化。此外,支持M1、M2流通的银行间支付清算系统、商业银行的同业系统、非银行支付机构的各种网上支付方式也日趋高效,能够满足需求。我国经济发展。因此,再次使用央行数字货币替代M1、M2无助于提高支付效率,对现有系统和资源造成巨大浪费。

相比之下,现有的M0(纸币和硬币)容易被匿名伪造,存在被用于洗钱、恐怖融资等的风险。基于现有银行账户的紧耦合模式,无法完全满足公众匿名支付的需求。因此,电子支付工具并不能完全取代M0。尤其是在账户服务和通讯网络覆盖较差的地区,民众对现金的依赖度仍然较高。因此,我们DC/EP的设计既保持了现金的属性和主要特性,又满足了便携性和匿名性的需求。它是替代现金的更好工具。

另外,由于央行的数字货币是M0的替代品,不支付现金利息,不会造成金融脱媒,对现有实体经济也不会产生太大影响。由于央行数字货币是 M0 的替代品,因此应遵守现行所有有关现金管理、反洗钱和反恐融资的规定,并向人民银行报告央行数字货币的大额和可疑交易。中国银行。

我们多次强调,央行数字货币必须具备高扩展性和高并发性能。用于小零售的高频业务场景。为了引导央行数字货币在小额零售场景下使用,不排挤存款,避免套利和压力环境下的顺周期效应,我们可以根据钱包的不同等级设置交易限额和余额限额.

我要强调的最后一个问题是对智能合约的态度。央行数字货币可以加载智能合约。这里需要强调的一点是,如上所述,央行的数字货币仍然是一种具有无限法定赔偿的货币,是M0的替代品。它的货币功能(交易媒介、价值存储、记账单位)决定了如果加载了超出其货币功能的智能合约,就会退化为一张可流通的票据,降低使用程度,并对人民币国际化。产生不利影响。因此,我们会加载有利于货币功能的智能合约,但对超出货币功能的智能合约保持谨慎。

校对王欣