主页 > imtoken创建多个钱包 > 从gas费角度深入研究以太坊的七大用例

从gas费角度深入研究以太坊的七大用例

了解以太坊经济当前状态的最佳衡量标准是消耗 gas 的活动类型。 虽然不如交易数量那么直观,但这种方式更多的是来自于以太坊本身的设计理念。 它代表了用户的实际经济成本,并且更难操纵(尤其是在网络流量更顺畅的时期)。

本文量化了主要代币、协议和交易的 gas 消耗,深入研究了以太坊最突出的用例场景,揭示了以太坊生态系统的复杂性和不断发展的本质。

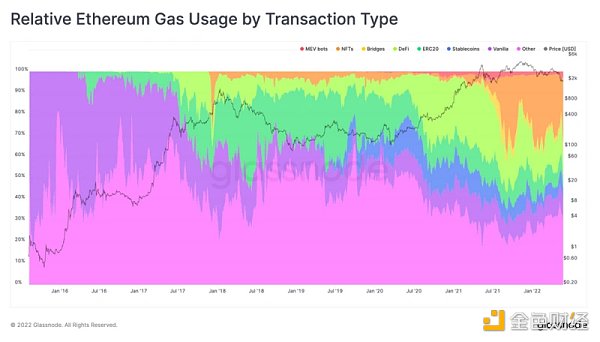

图 1:按类别划分的相对气体使用量

我们从以太坊历史的图形概述开始。 图 1 显示了以太坊区块链上记录的所有交易的相对气体使用量,分为 7 个主要类别,其中 2 个(跨链桥和 MEV 链上套利机器人)是去年才出现的。

香草转移(纯转移)

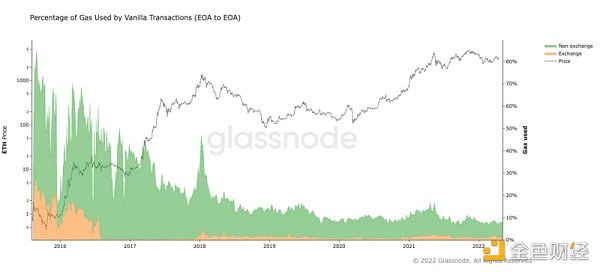

图 2:香草传输使用的气体百分比

Vanilla 转移(纯 ETH 在由私钥控制的外部拥有账户之间转移,无需调用合约)代表以太坊被用作货币。 从 gas 消耗的角度来看,这个用例已经从早期(2015 年)的 80% 下降到最近两年的 10%。

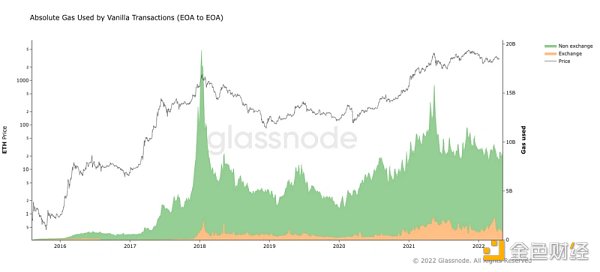

图 3:Vanilla transfer 使用的 gas 量

由于 gas limit 数次上调,一些人认为以太坊区块链记录的 ETH 交易少于 2016 年。当以太坊于 2015 年首次推出时,gas limit 曾经是每个区块 5000 个单位。 此后逐渐增长到1500万个区块的目标上限。 在伦敦网络拥堵升级期间,它可能会翻倍。 因此,虽然以太坊作为价值传输网络的重要性有所下降,但吞吐量(性能)却增加了许多数量级。

稳定币

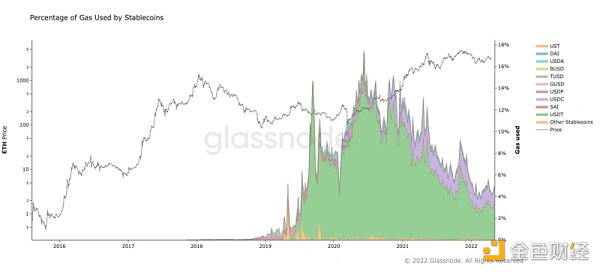

图 4:稳定币交易使用的 gas 百分比

稳定币并非诞生于以太坊,但以太坊是稳定币最初蓬勃发展的底层链。 随着 USDT 转向更低的费用和更快的交易确认时间,稳定币迅速成为 gas 消耗的主要来源。 在过去三年的大部分时间里,以太坊比 ETH 更像是美元稳定币的支付平台。

随着以太坊汽油费成为一个问题,稳定币扩展到其他链。 目前,在 Tron 平台上发行的 USDT 比在以太坊上发行的要多。 USDC 支持 8 条不同的链。 UST 支持 10 种类型。 以太坊将继续失去市场份额,输给更便宜或更快的竞争对手。

关注多链时代平台和协议之间的竞争与合作关系很重要。 不仅许多协议基于以太坊,而且其中许多协议运行在多条链上。 如果不考虑稳定币,你就无法完全理解以太坊生态系统。 如果不调查其他链,您也无法完全了解稳定币生态系统。

ERC-20 代币

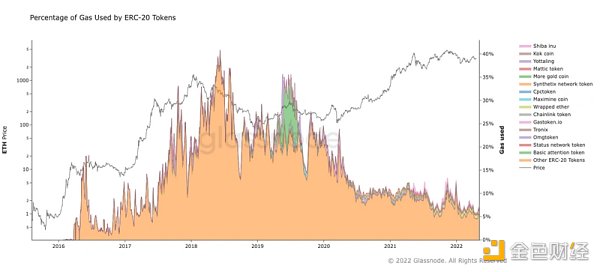

图 5:可替代代币使用的气体百分比

大多数同质代币使用 ERC-20 协议。 2018年40%的用气市场份额创历史新高。 ICO 热潮已经结束,在过去几年中,ICO 仅占天然气市场的 5-10%。

在区块链的历史上,曾有过许多享有“15分钟成名”的项目,都是由少数昙花一现的代币所主导。

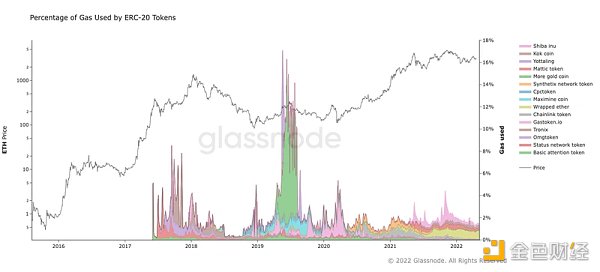

图 6:最受欢迎的代币使用的气体百分比

即使我们看看历史上最流行的 ERC-20 代币,也没有一个流行超过一年的。

可替代代币的一个值得注意的子类别是包装资产,以 wETH 和 wBTC 为代表。 这意味着即使以以太坊计价的交易量也以两种形式存在——原生 ETH 和包装代币。

去中心化金融

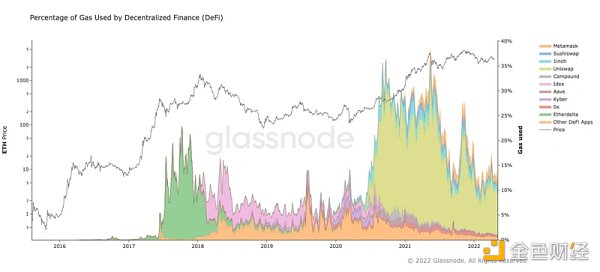

图 7:DeFi 使用 gas 百分比

DeFi 有很多应用——借贷、现货和衍生品交易、存储、保险等等。 到目前为止,我们看到的大部分影响都来自去中心化资产交易所。 近两年,提供流动性、yield farming 也成为相当火爆的应用,未来 DeFi 领域可能还需要进一步细分。

随着去中心化交易所 EtherDelta 的出现,DEX 在 2017 年首次受到欢迎,此后 DEX 一直是 gas 消耗的主要领域(在 DeFi 中)。

Uniswap 目前处于领先地位(gas 占 DeFigas 消耗量的 88%,目前约为 60%)。 另请注意,MetaMask 存在于此空间中(图 7 中顶部的橙色带),它是一种钱包兼 DEX 聚合器。 随着行业的成熟,一些特性可能会变得“隐形”。 为方便起见,用户与抽象链上和跨链交互的平台进行交互。

跨链桥

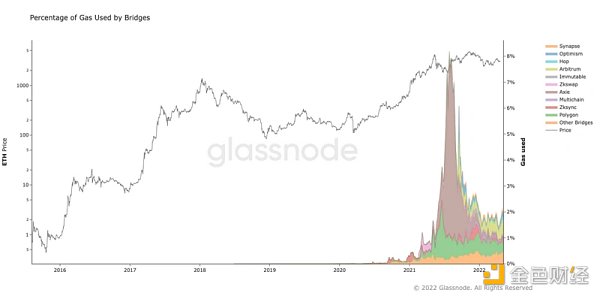

图 8:跨链桥消耗的 gas 百分比

跨链桥是最新的耗油量大的领域之一。 随着以太坊上的交易变得相当昂贵以及竞争链在稳定性和功能方面的成熟,我们看到频繁的跨链资金流动。 除了在 Axie Infinity 最火的时候 Ronin 跨链桥有一个短暂的 gas 峰值(几天内达到 8% 的 gas 消耗峰值),跨链桥的 gas 消耗在去年翻了一番(从 1%到 2%),并将以太坊连接到 L2 解决方案(Polygon、Arbitrum、Optimism)和竞争链(Avalanche、Polkadot)。 未来想要洞察资金流向,需要多链思维和工具。

比特币也是跨链桥的服务对象。 目前,超过 1% 的比特币总供应量以 wBTC 的形式桥接到以太坊。

非同质化代币

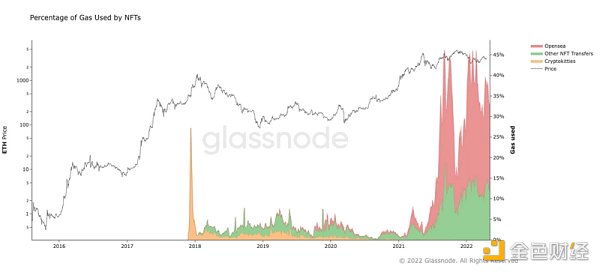

图 9:不可替代代币活动使用的气体百分比

早在 2017 年,第一个 NFT 主流应用 Cryptokitties 曾短暂贡献了约三分之一的网络吞吐量,推动网络费用大幅上涨。 同年,OpenSea 发布了测试版。 不过,要到 2021 年下半年,NFT 板块才会再次成为 Gas 市场的中流砥柱。 从那时起,NFT 已成为一股不可忽视的力量。 截至目前,以太坊消耗的所有 gas 中大约有三分之一用于与 NFT 相关的活动。 在这方面,OpenSea 领先市场,消耗了超过 60% 的 NFT 相关 gas 费用,其他几个平台紧随其后。

ERC-1155 标准的引入带来了一些效率提升,这是另一个值得关注的趋势。

MEV 链上的套利机器人

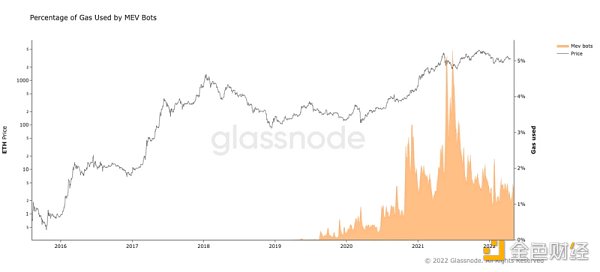

图 10:MEV 链上套利机器人使用的 gas 百分比

Miner-Extractable Value (MEV) 是以太坊设计的原生产品,在提高 DeFi 生态系统效率方面发挥着重要作用,即通过套利消除去中心化交易所之间的价差,占 MEV 活动的 95% 以上。

MEV 的主要受益者通常不是矿工,而是使用自动化工具创建 MEV 交易的寻求者和提取者社区。 然而,由于套利交易的紧迫性,矿工享受高额费用。 这种交易往往是“赢者通吃”的机会,支付的gas价格远高于市场价格。

考虑到 MEV 玩家通常不会大肆宣传,我们可能低估了真实数字。 据 Flashbots 团队称,MEV 交易至少消耗了 4% 的 gas。 如果替代链可以减少 MEV 的影响,它将激励用户从以太坊迁移到替代链。

其他气体使用类别

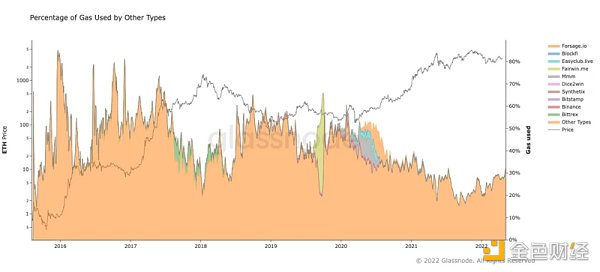

图 11:所有其他交易的 Gas 使用情况

以太坊平台的无许可设计催生了超出我们上面列出的大量用例,从链上游戏和多重签名协议到庞氏骗局。 在鼎盛时期,像俄罗斯庞氏骗局 MMM(高达总 gas 使用量的 10%)和以太坊合约 FairWin(赌博游戏)(gas 短暂达到 40%)这样的庞氏骗局是以太坊上最大的。 流行的用例。

但这样的繁荣似乎已经过去了。 其他 gas 使用类别包括交易合约,尤其是用于资金管理的多重签名合约。 未检测到的 MEV 价值提取、模棱两可的 DeFi 协议和非标准代币也可能属于此类。

总结

以太坊仍然是一个主要用于传递价值的平台,但价值的构成和构成方式在不断变化。 与比特币不同,以太坊相关从业者需要以下工具和思维方式:

以太坊有很多用途。 从早期的原生资产支付网络,到2018年的fungible token,再到non-fungible token NFT,很多用例都成为了平台最大的“支付方”。 我们不得不承认,以太坊非常符合最初的以太坊愿景。 了解由此产生的动态生态系统并非易事。 价值通过许多不同的渠道以无数不同的形式在网络中流动。 使事情更加复杂的是以太坊与大量其他 L1 和 L2 链的相互联系越来越紧密。 越来越多的资产、项目、协议和实体同时存在于多条链上以太坊生态图,并在平台之间自由移动。

用比特币的眼光来看今天的以太坊,甚至2019年的以太坊,已经是落后的观点了。

本文来自Glassnode,原作者:Niko Kudriastev & Antonio Manrique de Lara Martín以太坊生态图,Odaily星球日报译者Katie Ku编译。